クレジットカードを申し込むときに、必ず行われるのがカード入会のための審査です。その審査の際に重要になるのがあなたの信用情報。

信用情報の内容でクレジットカードの入会ができるかどうかが大きく変わるのです。

「信用情報の内容って、どんなものがあるのか気になる。」

そんなあなたのために、クレジットカードの審査に必要な信用情報について詳しく解説します。

当記事では、

- クレジットカードの信用情報について

- 信用情報に記録される内容

- 傷ついた信用情報を回復させる方法

- クレヒス作りに役立つカード

上記の点についてサクッとわかりやすく学べるようになっています。

クレジットカードの申し込みの際に、ぜひ参考にしてくださいね。

審査に一番重要なクレジットカードの信用情報とは?

信用情報は最も審査にい置いて大事なもの

信用情報は最も審査にい置いて大事なもの信用情報とは何なのか…というと、下記の内容をまとめたものになります。

- クレジットやローンなどの過去の取引・契約内容

- 借金の返済状況・支払状況・残高

- 延滞・滞納といった異動の有無

- その他金融事故の有無

つまり、あなたにクレジットカードを発行し、カードの利用があったときにきちんと返済していけるかどうかを過去や現在の状況を見て、その信用力を判断する材料になるのです。

では、その信用情報は一体どこが個人の信用情報を管理しているのか気になりますね。信用情報を管理しているのは、下記の機関です。

- CIC

- JICC(株式会社日本信用情報機構)

- 全国銀行個人信用情報センター

それぞれどのような機関であるのかを解説していきましょう。

CICはクレジットカード会社が一番照会する信用情報機関

CIC(シー・アイ・シー)は、クレジット会社が共同で出資して設立された信用情報機関です。

CIC(シー・アイ・シー)は、クレジット会社が共同で出資して設立された信用情報機関です。

JICCと同じように、クレジットカードやローンを申し込んだときの情報を登録し、契約後のクレジット情報やクレジット利用を記録しています。

JICC(株式会社日本信用情報機構)

JICC(株式会社日本信用情報機構)は、国内最大規模の全業態を網羅する信用情報機関です。

JICC(株式会社日本信用情報機構)は、国内最大規模の全業態を網羅する信用情報機関です。

クレジットカードやローンを申し込んだとき、借金をしたときの個人を特定する情報を登録、個人の取引に関する情報の記録、取引で発生する情報の記録を管理しています。

全国銀行個人信用情報センター

全国銀行個人信用情報センターは、一般社団法人全国銀行協会が運営している個人信用情報機関です。

全国銀行個人信用情報センターは、一般社団法人全国銀行協会が運営している個人信用情報機関です。

全国銀行個人信用情報センターの会員は、銀行・農協・信用金庫などの金融機関に登録された各種ローン・クレジットカードなどの契約内容や返済の状況を管理しています。

信用情報の中にはあなたの思想・信条・趣味・保健医療・犯罪歴などの細かな情報は含まれていません。

「それなら、今までにクレジットカードを使ったお金を支払日に支払いできなかった時があったら、それもわかるの?」

はい、その通りです。信用情報には過去の返済状況も載っているので、返済できなかった月があればその情報もわかります。

借金の返済日に支払いができないということは延滞・滞納したことになるため、クレジットカードの審査に通過できなくなる可能性が高くなります。

とはいえ、この先何年も信用情報にキズが付いたままというわけではありません。信用情報を回復させる方法もあります。

信用情報回復の方法について先に知りたい方は、『クレジットカードの信用情報を回復させる方法』の章を参照してください(スクロールします)。

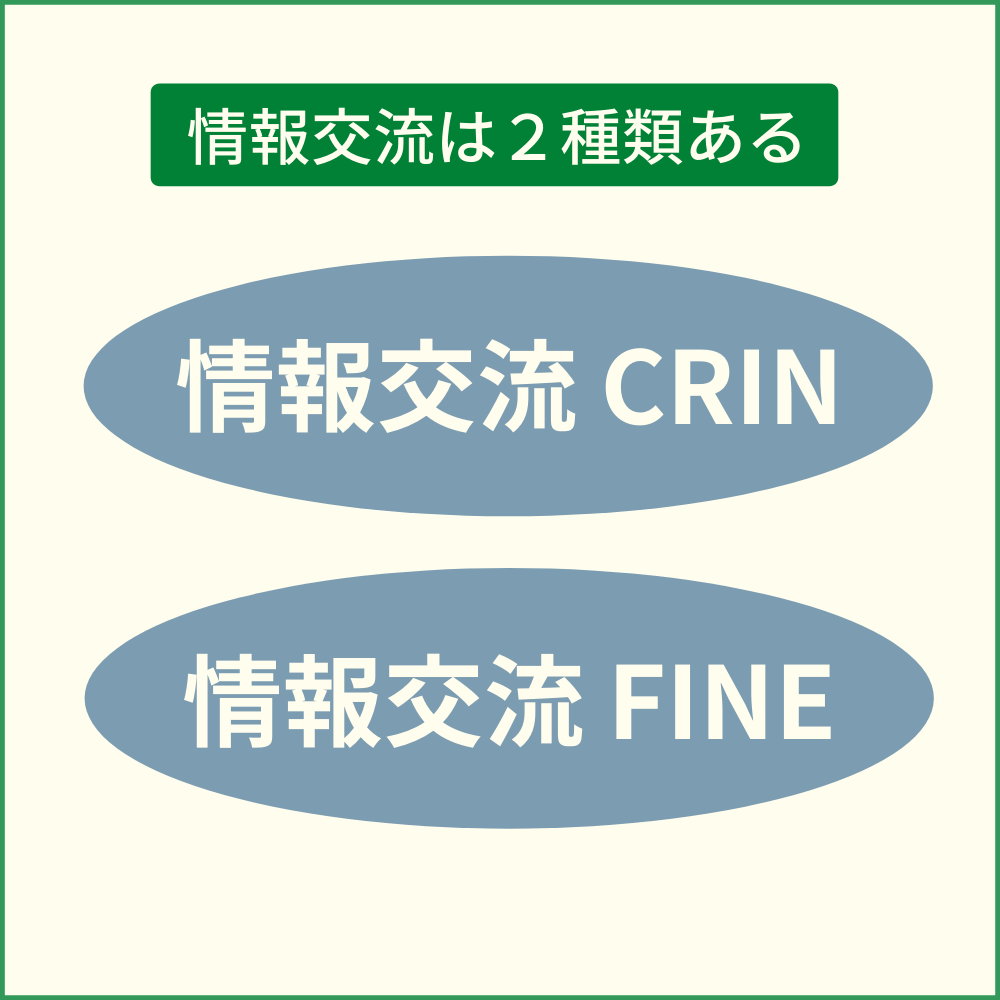

信用情報は各機関独自で管理していますが、情報交流してより正確に個人の信用情報を把握できるシステムがあります。

今度は、各個人信用情報機関の情報交流についてまとめていきましょう。

情報交流は個人信用情報機関になくてはならないシステム

個人の信用情報を管理する上で、必要になってくるのがその情報の交換です。

個人の信用情報を管理する上で、必要になってくるのがその情報の交換です。

お互いの信用情報機関が交流することで、より正確な信用情報を手にすることができます。

情報交流には以下のものがあります。

- 情報交流 CRIN

- 情報交流 FINE

各情報交流について、詳しく解説していきますね。

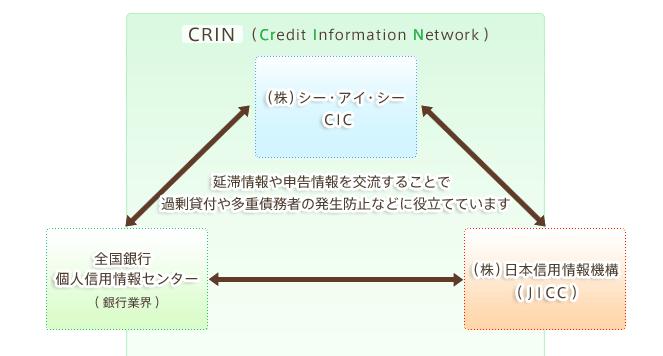

情報交流 CRIN

情報交流 CRINは信用情報ネットワーク(Credit Information Network)の略称であり、以下の個人信用情報機関が提携して情報交流を行っています。

情報交流 CRINは信用情報ネットワーク(Credit Information Network)の略称であり、以下の個人信用情報機関が提携して情報交流を行っています。

- JICC(株式会社日本信用情報機構)

- CIC

- 全国銀行個人信用情報センター

各個人信用情報機関の会員は、各機関が管理している情報の一部を相互利用することができるので、個人の信用情報をより正確に把握できるのです。

クレジットカードの審査の際に、申し込んだ方の情報が正確であるかどうか、借金・ローン・クレジットカードの利用料金の返済状況がどうなっているかをお互いの情報を交換してより詳しく調べることができます。

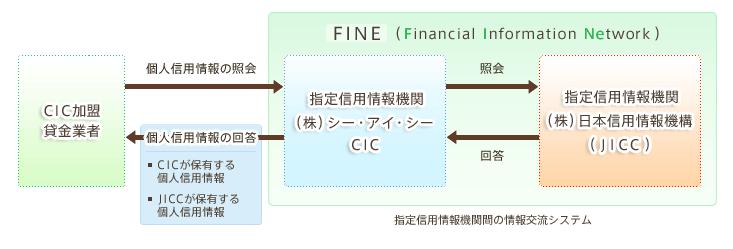

情報交流 FINE

情報交流 FINEは財務情報ネットワーク(Financial Information Network)の略称で、以下の個人信用情報機関が提携して情報交流を行っています。

情報交流 FINEは財務情報ネットワーク(Financial Information Network)の略称で、以下の個人信用情報機関が提携して情報交流を行っています。

- JICC(株式会社日本信用情報機構)

- CIC

上記2つの指定信用情報機関の間で、正確な情報交流ができるように義務付けられたネットワークです。

お互いの信用情報機関が交流することで、より詳細な信用情報を把握できるようになっています。

「個人の信用情報なのに、各機関で情報の交換ができるの?」

確かに、個人の情報ですので不正に利用されたりお互いに公開することに抵抗があるかもしれませんね。

では、なぜ情報の交流が必要なのか、個人情報をどのように扱っているのかを解説していきましょう。

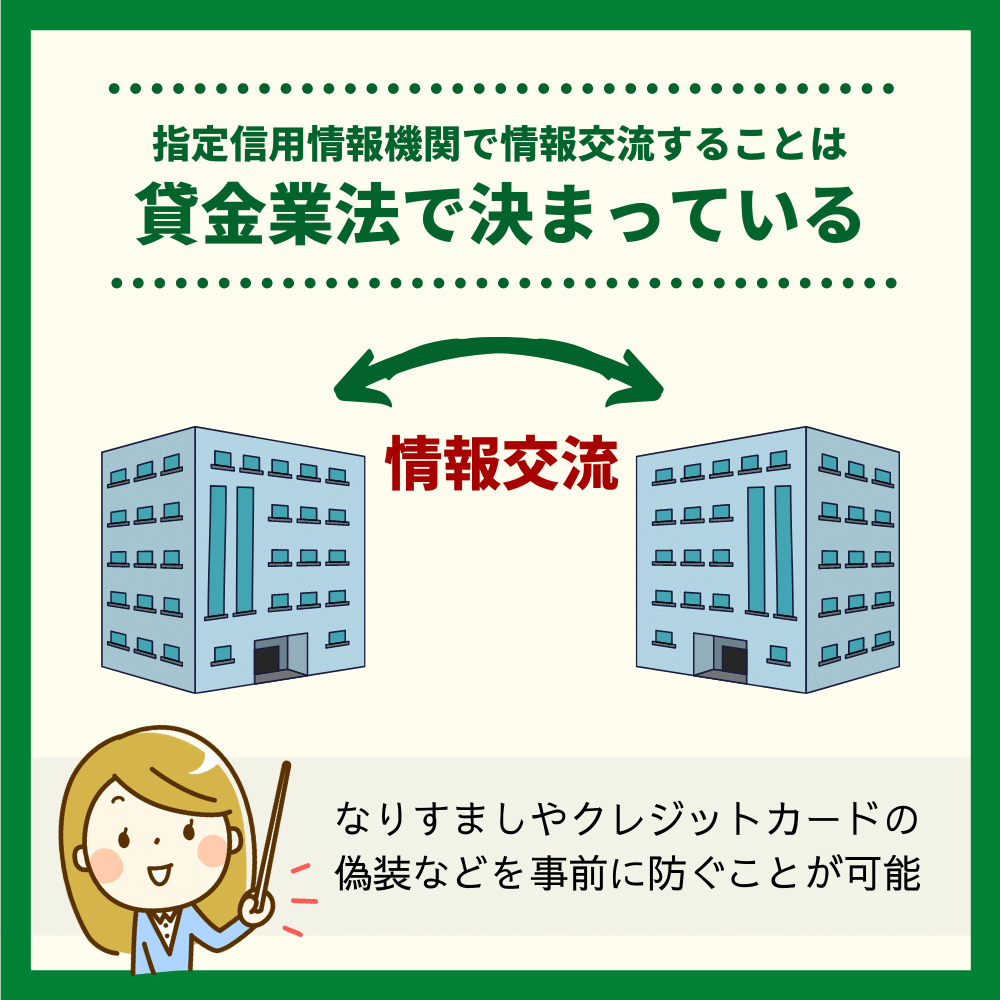

指定信用情報機関で情報交流することは貸金業法で決まっている

実は『貸金業法』では、貸金業者(クレジット会社・銀行など)は指定信用情報機関を利用できるようにし、借り入れたい方の情報が把握できるように指定信用情報機関の間で情報の交換ができるように義務付けているのです。

実は『貸金業法』では、貸金業者(クレジット会社・銀行など)は指定信用情報機関を利用できるようにし、借り入れたい方の情報が把握できるように指定信用情報機関の間で情報の交換ができるように義務付けているのです。

これは、貸金業者がお金を借りる側の返済能力をできるだけ細かく正確に把握できるように、また、個々の借り手の総借入額を把握できるようにするためです。

個々の情報を正確に把握しておけば、万が一なりすましやクレジットカードの偽装などを事前に防ぐことも可能になります。

さらに、個人の貴重な情報を扱うことになるので、以下のような取り決めがあります。

信用情報については借入れの情報という非常に個人的な情報が含まれていますので、プライバシー保護の観点から、指定信用情報機関と貸金業者には、信用情報が不正に利用されたり、外部に流出したりすることのないよう、慎重な取扱いが求められます。信用情報の流出や目的外使用を防ぐため、次のような措置が講じられています。

1,貸金業者による信用情報の目的外使用を禁止し、違反には刑事罰対象とする

2,指定信用情報機関の役職員などに秘密保持義務を課し、違反には刑事罰対象とする

3,信用情報の適切な取扱いを確保するため、貸金業者と指定信用情報機関に体制整備を求める引用:『日本貸金業協会 指定信用機関について』より

このように、個人の情報の取り扱いには充分注意しつつ管理されているので、安心できますね。

クレジットカードの審査についてもっと知りたい方は『クレジットカードの審査が甘いと言えるおすすめカード特集|審査通過する為の知っておくべき6つのこと』の記事で更に詳しく解説していますので、ぜひ合わせて参考にしてみてください。

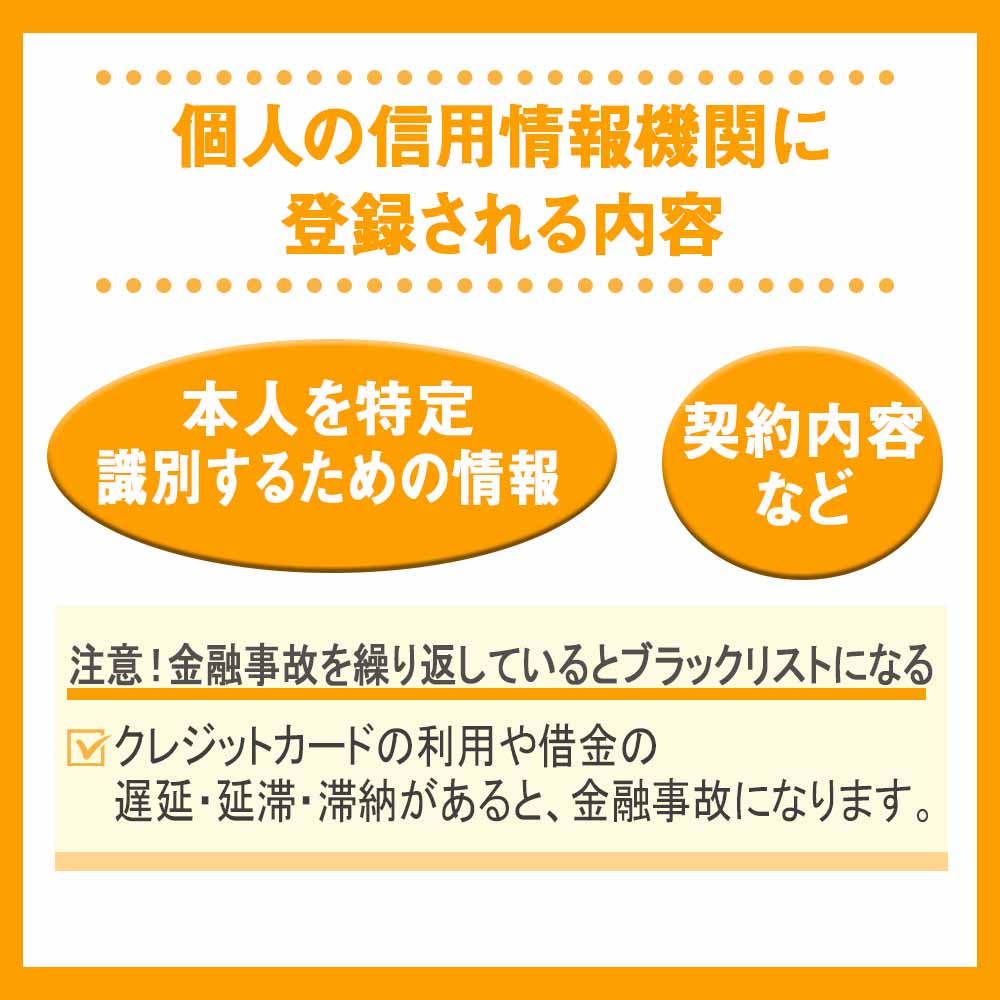

個人の信用情報機関に登録される内容

契約内容や返済履歴などが掲載される

契約内容や返済履歴などが掲載されるクレジットカード会社や銀行などの貸金業者は、お金を借りる側の信用情報を指定信用情報機関に提供することが決められています。

では、主にどのような情報が提供され、信用情報機関に登録しているのかを以下にまとめましょう。

| 本人を特定 識別するための情報 |

・氏名/ふりがな ・住所 ・生年月日 ・電話番号 ・勤務先の商号または名称 ・運転免許証の記号番号 (所持している方のみ) ・本人確認書類(健康保険証など)の記号番号 (運転免許証以外で本人確認をした方のみ) ※配偶者貸付けの場合、配偶者の上記の情報 |

|---|---|

| 契約内容など | ・契約年月日 ・貸付けの金額 ・貸付けの残高 ・元本または利息の支払の遅延の有無 ・総量規制の除外または例外契約ならその内容 |

上記の内容は各信用情報機関に登録し、今後クレジットカードの新規入会時やお金を貸し付ける時などに役立てられます。

「それなら、支払いが遅れたり滞納した場合はブラックリストとして登録されるってこと?」

借金の遅延・延滞・滞納をするとブラックリストになるということを聞いたことがあるかと思いますが、支払いが遅れたことがある場合はブラックリストになるのか…というと、必ずしもそうではありません。

では、どういった状況だとブラックリストになるのかをわかりやすく解説しますね。

注意!金融事故を繰り返しているとブラックリストになる

残高不足等の初歩的なミスも避けよう!

残高不足等の初歩的なミスも避けよう!クレジットカードの利用や借金の遅延・延滞・滞納があると、金融事故になります。

金融事故とは以下のような異動があることです。

- クレジットカード・ローン・その他借金の延滞・滞納・遅延

- クレジットカードの強制解約

- 携帯電話本体の支払いの滞納・遅延など

- 奨学金の遅延・滞納・遅延など

- 債務整理(自己破産・個人再生)

- 借金返済途中の過払い金請求など

上記のように、返済すべきお金を支払日に返済できなかった(異動)や、返済が不可能になり自己破産や個人再生を行った場合を金融事故と言います。

最も気がかりなのは、金融事故を起こしたらすぐにブラックリストになるのかというとではないでしょうか。

クレジットカードやローンの延滞・滞納・遅延などであれば、カード会社や金融機関にもよりますが、一度や二度ではブラックリストにはなりません。

もちろん信用情報機関に登録されることで信用情報にキズが付きますが、ブラックリストとまではいかないのです。

厳密にはブラックリストというものは存在するわけではなく、世間的にそう呼ばれているだけになります。

しかし、残高不足で支払いができないことが何度も繰り返されたり、督促状が届いても支払いが行われないなど悪質な状態が続くとブラックリスト扱いになります。

- 返済日に支払わないことが何度も続く

- 督促状が届いても支払いをしない

- 支払日から61日以上または3か月以上の滞納をする

ブラックリスト扱いになると、あなたが家を建てたい時、車を購入したい時に審査に通らずローンが組めなくなったり、クレジットカードの新規入会ができなくなります。

また、カード会社や金融機関によっては『社内ブラック』があるところもあります。

社内ブラックになると、各信用情報機関に登録された情報が抹消されても、その会社のクレジットカードが作れなかったりローンが組めないことがあるのです。

クレジットカード利用料・各種ローンなどの借金は、返済日に必ず返済するようにしてくださいね。

ブラックリストについては『ブラックリストとは?クレジットカードやローンの審査が通らない時の確認方法や対処法を解説!』の記事にて更に詳しく解説しています。

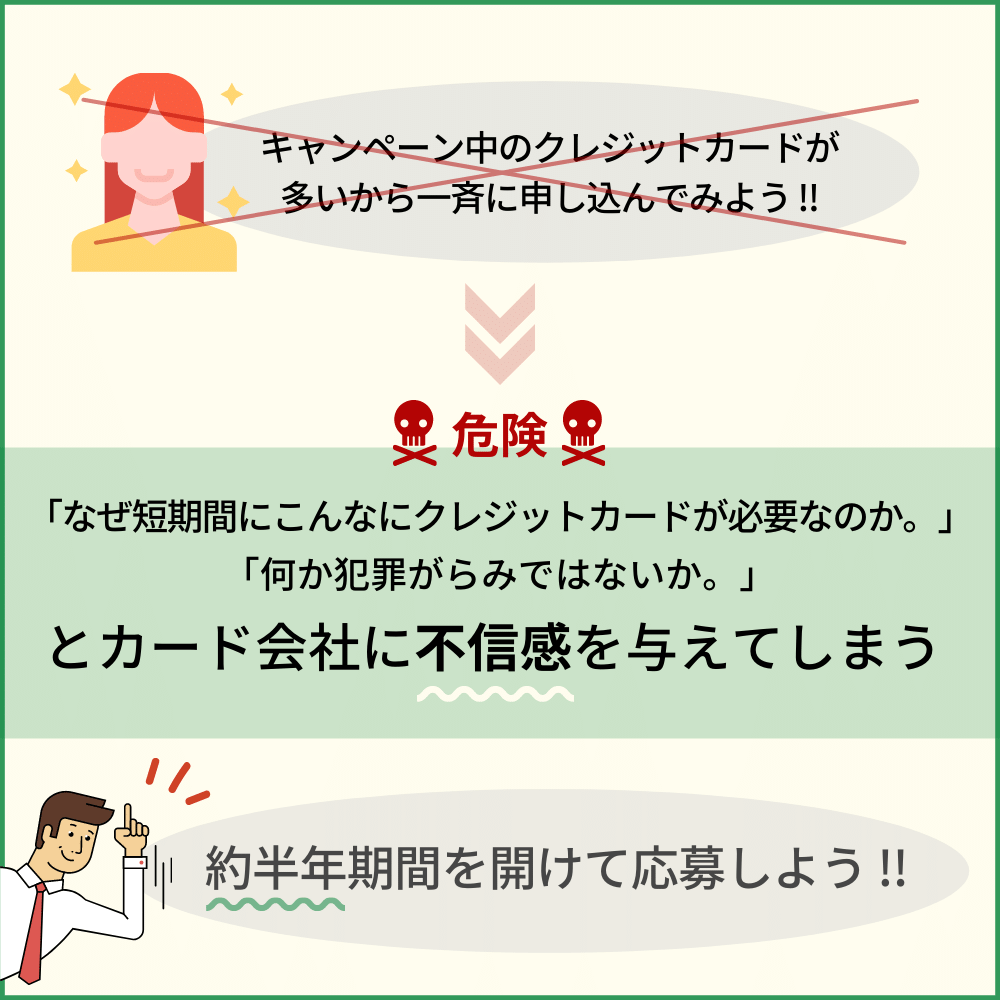

クレジットカードの多重申し込みも信用情報機関でわかる

信用情報機関で把握される

信用情報機関で把握されるクレジットカードの多重申し込みとは、短期間に複数のクレジットカードの申し込みを行うことであり、この多重申し込みをした場合も信用情報機関でわかるようになっています。

多重申し込みを行うと、審査に通過できなくなる可能性が上がります。

「今、どのクレジットカードもキャンペーン中なのに…。なぜ多重申し込みがダメなの?」

クレジットカードの新規入会で特典が受けられたりお得なキャンペーンでポイントが獲得できることがあるので、お得に申し込みができる時に申し込んでおきたいですよね。

しかし、短期間で複数のクレジットカードに申し込みをしてしまうと、カード会社が「なぜ短期間にこんなにクレジットカードが必要なのか。」「何か犯罪がらみではないか。」など不信を抱くことがあるので、審査に通過できなくなります。

また、「Aカード会社の入会審査に通らなかったから、次はBカードに申し込もう!」というように短期間で次のカードに申し込んでも、Aカード会社の審査に通過しなかった記録も残りますので、次のカードも審査に通らない可能性が高くなるのです。

では、どのくらいの期間を空ければ次のクレジットカードの申し込みができるのかというと、約半年です。

半年開けておけば、審査に通過しなかったという情報が信用情報機関の登録から消されますので、クレジットカードの審査において多重申込みの影響をなくすことができます。

クレジットカードの多重申込みについては『クレジットカードの多重申込みとは?申込時に気をつけたい期間や件数を解説!』の記事で更に詳しく解説していますので、ぜひ合わせて参考にしてみてください。

クレジットカードの信用情報を回復させる方法

回復させるには返済して時間が経つのを待つのが確実・・・

回復させるには返済して時間が経つのを待つのが確実・・・信用情報は各信用情報機関に登録され、クレジットカードの審査の時に必要になることがわかりましたね。

「でも、クレジットカードの支払いが遅れた。」

「クレジットカードが利用停止になってしまったことがある。」

このように、信用情報にすでにキズが付いてしまった方もいらっしゃることでしょう。

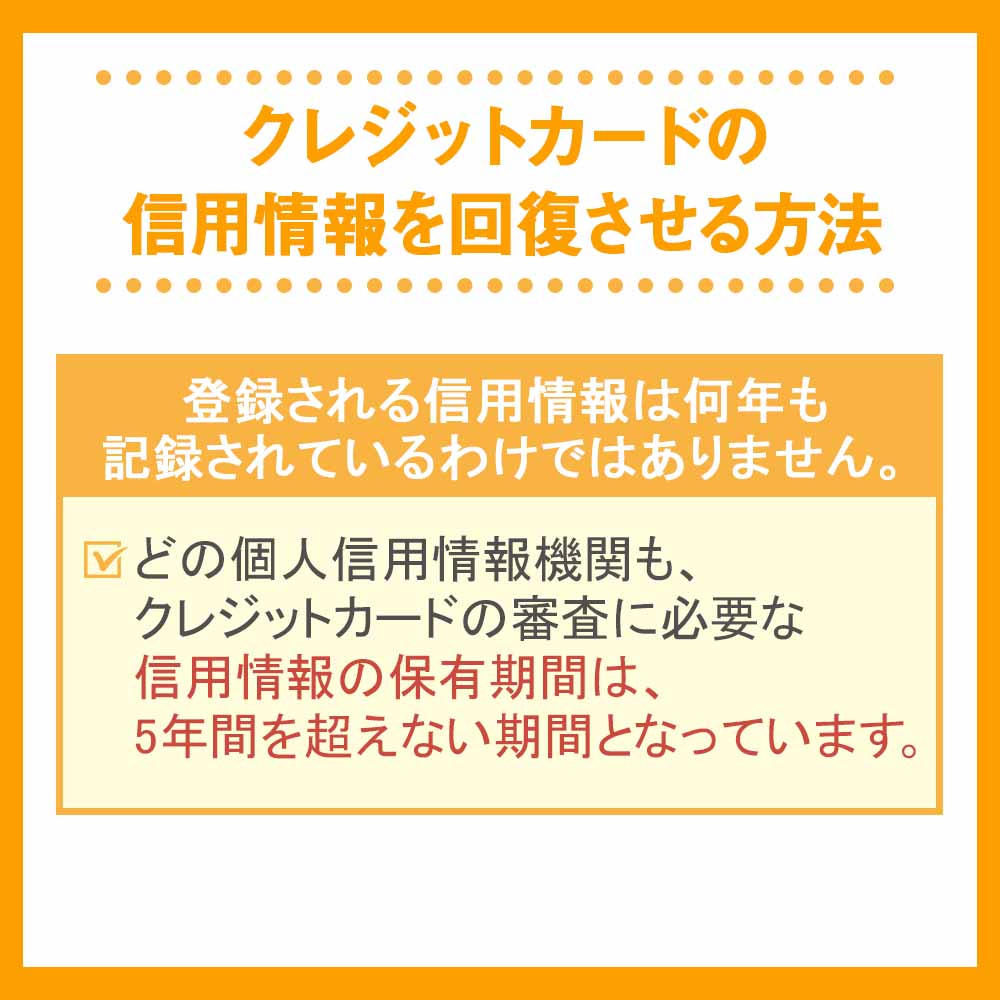

しかし、クレジットカードの信用情報は回復させることが可能です。

どの個人信用情報機関も、登録される信用情報は何年も記録されているわけではありません。

情報の種類ごとに登録されている期間が決まっているので、その期間を過ぎると情報は消されます。

その他、時効の援用と言って弁護士に依頼し、借金を時効にした上で、信用情報を回復してもらえるケースもあります。

では、どのくらいの期間登録されているのかを、各信用情報機関ごとにまとめましょう。

JICCの登録内容および登録期間

JICCに登録された情報を保有しておく期間を、以下の表にまとめました。

| 情報と登録期間 | 内容 |

|---|---|

| 本人を特定するための情報 | ・氏名 ・生年月日 ・性別 ・住所 ・電話番号 ・勤務先 ・勤務先電話番号 ・運転免許証等の記号番号等 |

| 契約内容に関する情報 ※完済から5年 |

・登録会員名 ・契約の種類 ・契約日 ・貸付日 ・契約金額 ・貸付金額 ・保証額等 |

| 返済状況に関する情報 ※継続中・完済から5年 |

・入金日 ・入金予定日 ・残高金額 ・完済日 ・延滞等 |

| 取引事実に関する情報 ※5年 |

・債権回収 ・債務整理 ・保証履行 ・強制解約 ・破産申立 ・債権譲渡等 |

| 申込みに関する情報 ※半年間 |

【本人を特定する情報】 ・氏名 ・生年月日 ・電話番号 ・運転免許証等の記号番号等 ・申込日および申込商品種別等 |

表を見てわかる通り、クレジットカード利用状況や借金の延滞・滞納・強制解約などの情報は、最長でも5年間ということがわかります。

つまり、5年間はあなたのカード利用状況や借金の返済状況が保管されているため、クレジットカードの入会審査時には過去5年間の信用情報が参考にされているということです。

CICの登録内容および登録期間

CICにに登録された情報の内容と登録期間は、下記の表のようになっています。

| 情報と登録期間 | 内容 |

|---|---|

| 申し込み情報 ※半年間 |

【本人識別】 ・氏名 ・生年月日 ・郵便番号 ・電話番号等 【申し込み】 ・照会日 ・商品名 ・契約予定額 ・支払予定回数 ・照会会社名等 |

| クレジット情報 ※契約中・契約後5年間 |

【本人識別】 ・氏名 ・生年月日 ・性別 ・郵便番号/住所 ・電話番号 ・勤務先名/勤務先電話番号 ・公的資料番号等 【契約内容】 ・契約日 ・契約の種類 ・商品名 ・支払回数 ・契約額(極度額) ・契約終了予定日 ・登録会社名等 【支払状況】 ・報告日 ・残債額 ・請求額 ・入金額 ・入金履歴 ・異動(延滞・保証履行・破産)の有無 ・異動発生日 ・延滞解消日 ・終了状況等 【割賦販売法対象商品の支払状況】 ・割賦残債額 ・年間請求予定額 ・遅延有無等 【確定日】 ・貸付日 ・出金額 ・残高 ・遅延の有無等 |

| 利用記録 ※利用日より半年間 |

【本人識別】 ・氏名 ・生年月日 ・郵便番号 ・電話番号等 【利用した事実】 ・利用日 ・利用目的 ・利用会社名等 |

CICの場合も、クレジットカードの新規申し込みのための審査に必要な情報は、最長5年間保管されています。

もちろん、借金やクレジットカード利用の返済が遅れたり滞納した場合についても記録として5年間登録されていますので、返済日には必ず返済するようにしてください。

全国銀行個人信用情報センターの登録内容および登録期間

全国銀行個人信用情報センターに登録されている情報の内容と登録しておく期間は、以下のようになっています。

| 情報と登録期間 | 内容 |

|---|---|

| 本人情報 | ・氏名 ・生年月日 ・性別 ・住所(本人への郵便不着の有無等を含む) ・電話番号 ・勤務先等 |

| 取引報情 ※契約中・契約後5年間 |

・ローンやクレジットカード等の借入金額 ・借入日 ・最終返済日等の契約内容 ・返済状況(延滞/代位弁済/強制回収手続/解約/完済等の事実) |

| 照会記録情報 ※当該利用から1年以内 |

・センターの会員がセンターを利用した日 ・ローンやクレジットカード等の契約またはその申込みの内容等 |

| 不渡情報 ※6ヶ月or5年間 |

ー |

| 官報情報 ※10年間 |

ー |

全国銀行個人信用情報センターの場合も、クレジットカードの審査に必要な信用情報の保有期間は、5年間を超えない期間となっています。

各信用情報機関の登録機関が過ぎれば、借金の遅延・延滞・滞納や自己破産などの金融事故の情報は消されますので、信用情報が回復します。

しかし、返済日に返済できない状態がずっと続いていては、いつまでたっても信用が回復する日は来ませんので、現在借金をしている方は、返済日にしっかり返済できるように上手に資金繰りしていきましょう。

クレジットカードの信用情報を開示する方法

自分の信用情報は開示できる!

自分の信用情報は開示できる!あなたの信用情報が各信用情報機関で登録されていますので、どんな内容で登録されているのか気になりますよね。

「自分の情報なんだし、内容を見せてもらえないの?」

いいえ、登録されている信用情報は、依頼をすることでちゃんと見せてもらうことができます。

これを『情報開示』と言います。

では、どんな内容を開示してもらうことができるのか、どのように情報を開示するのかを各信用情報機関ごとに分けてまとめていきましょう。

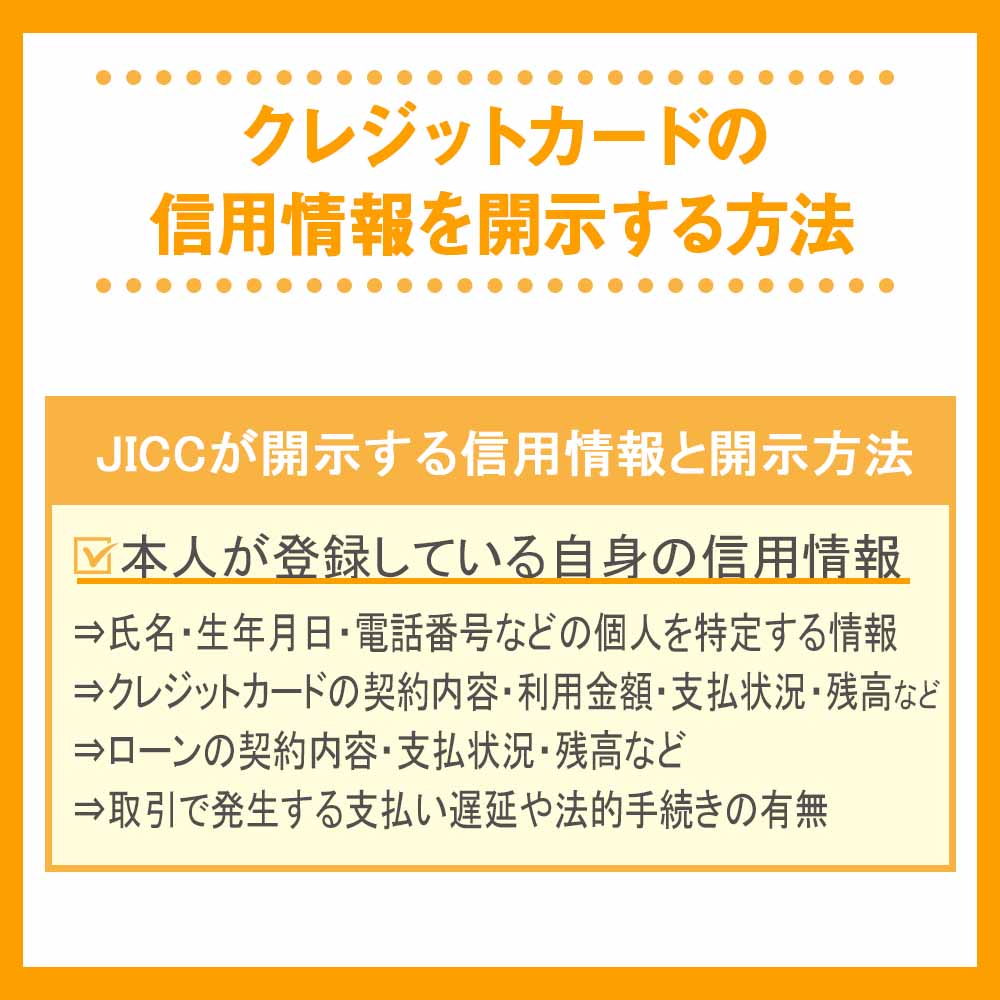

JICCが開示する信用情報と開示方法

JICCが開示する信用情報は、以下のようになっています。

- 本人が登録している自身の信用情報

⇒氏名・生年月日・電話番号などの個人を特定する情報

⇒クレジットカードの契約内容・利用金額・支払状況・残高など

⇒ローンの契約内容・支払状況・残高など

⇒取引で発生する支払い遅延や法的手続きの有無

JICCでの情報開示の手続きには、以下の3つの方法があります。

| 手続き方法 | 詳細 |

|---|---|

| スマートフォンによる 開示申込手続き |

『JICC公式サイト』よりアプリをダウンロード ※本人確認書類(写真付き) ※開示手数料:1,000円必要 |

| 郵送による 開示手続き |

『JICC公式サイト』にて必要事項を入力・印刷して郵送 ※本人確認書類(写真付きなら1点・写真なしなら2点必要) ※開示手数料:1,000円必要 |

| 窓口での 開示手続き |

JICC開示センター窓口で手続き ※本人確認書類(写真付きなら1点・写真なしなら2点必要) ※開示手数料:500円必要 |

郵送で開示手続きを行う場合は、以下の住所に書類を送ります。

〒530-0003

大阪府大阪市北区堂島1-5-30 堂島プラザビル6階

株式会社日本信用情報機構 開示窓口 宛

窓口の場合は、下記の住所に行って情報開示手続きを行いましょう。

| 情報開示窓口 | 住所 |

|---|---|

| 東京開示センター | 〒110-0014 東京都台東区北上野1-10-14 住友不動産上野ビル5号館9階 |

| 大阪開示センター | 〒530-0003 大阪府大阪市北区堂島1-5-30 堂島プラザビル6階 |

いずれの方法も、開示結果は郵送で送られてきます。

CICが開示する信用情報と開示方法

CICが開示する情報は、以下のようになっています。

- 属性:本人の氏名・生年月日・電話番号・住所・勤務先

- クレジットカード・ローンの契約内容

- 支払状況(利用金額・支払状況・残高など)

- 割賦販売法の登録内容

- 貸金業法の登録内容

- 入金状況

情報開示の手続きは下記の4つの方法がありますので、あなたの好きな方法で開示手続きを行えます。

| 手続き方法 | 詳細 |

|---|---|

| パソコンで 開示 |

『CIC公式サイト パソコンで開示手続き』で手続き ※開示手数料:1,000円 ※CICが指定する本人名義のクレジットカードで支払い |

| スマートフォンで 開示 |

『CIC公式サイト スマートフォンで開示手続き』で手続き ※開示手数料:1,000円 ※CICが指定する本人名義のクレジットカードで支払い |

| 郵送で 開示 |

CIC公式サイト『信用情報開示申込書』に必要事項を入力・印刷して郵送 ※本人確認書類(2点必要) ※開示手数料:1,000円必要 |

| 窓口で 開示 |

CIC開示相談窓口で手続き ※本人確認書類(2点必要) ※開示手数料:500円必要 |

CICでは、電話で開示手続きは行えないので必ず上記の方法で手続きしてくださいね。

郵送で情報開示をする場合は、下記の住所に書類を送ります。

〒160-8375

東京都新宿区西新宿1-23-7

新宿ファーストウエスト15階

(株)シー・アイ・シー 首都圏開示相談室 宛

CICの窓口で開示手続きを行う場合は、以下の住所に行って手続きを行いましょう。

| 開示相談窓口 | 住所 |

|---|---|

| 首都圏開示相談室 | 〒160-8375 東京都新宿区西新宿1-23-7 新宿ファーストウエスト15階 |

| 北海道開示相談室 | 〒060-0003 札幌市中央区北3条西3-1-6 札幌小暮ビル8階 |

| 東北開示相談室 | 〒980-0021 仙台市青葉区中央4-2-16 仙台中央第一生命ビルディング7階 |

| 中部開示相談室 | 〒460-0002 名古屋市中区丸の内2-20-25 メットライフ名古屋丸の内ビル8階 |

| 近畿開示相談室 | 〒530-0001 大阪市北区梅田三丁目4番5号 毎日インテシオ 5階 |

| 中四国開示相談室 | 〒700-0907 岡山市北区下石井一丁目1番3号 日本生命岡山第二ビル 新館4階 |

| 九州開示相談室 | 〒810-0001 福岡市中央区天神1-2-12 メットライフ天神ビル7階 |

CICの情報開示で確認できる情報件数は、クレジット情報・申込情報・利用記録のそれぞれ50件までです。

窓口での手続きは、タッチパネル端末機に必要事項を入力して行います。開示された情報はその場で受け取れますので、すぐに内容を確認できます。

窓口以外の手続きの場合は、開示情報は郵送で送られてきます。

全国銀行個人信用情報センターが開示する信用情報と開示方法

最後に、全国銀行個人信用情報センターが開示する信用情報は、以下のようになっています。

- 氏名・生年月日・電話番号・住所・勤務先など

- 契約内容・利用金額・支払状況・残高など

- 不渡情報

- 貸金業法の登録情報

- 本人申し込み情報

- 照会記録情報など

全国銀行個人信用情報センターは行っている情報開示の手続きは、郵送のみとなっています。

JICCやCICのようにインターネットや窓口で情報開示は行っていません。

| 手続き方法 | 詳細 |

|---|---|

| 郵送による開示手続き | 全国銀行個人信用情報センター公式サイト 『登録情報開示申込書』に必要事項を記入する ※本人確認書類(2点必要) ※開示手数料:1,000円必要 |

登録情報開示申込書と本人確認書類(2点)・開示手数料(定額小為替証書1,000円)を同じ封筒に入れて、以下の住所に郵送します。

〒100-0005 東京都千代田区丸の内2-5-1

一般社団法人全国銀行協会 全国銀行個人信用情報センター

本人限定受取郵便または簡易書留で、1週間から10日くらいの間に届きますよ。

クレヒス作りに役立つクレジットカード

審査が柔軟なクレジットカードでクレヒスを積み上げよう!

審査が柔軟なクレジットカードでクレヒスを積み上げよう!過去にクレジットカードの支払いが遅れたことがあったり、その他金融事故を起こしたことがあり信用情報にキズが付いてしまっていると、クレジットカードを持ちたくてもなかなか審査に通過できないですよね。

「クレヒスを作り直したいけど、いい方法はないかな?」

クレヒスをしっかり作って行きたいあなたのために、クレヒス作りに役立つクレジットカードをご紹介します。

審査に不安があっても通過しやすいカードをチョイスしましたので、ぜひ参考にして美しいクレヒスを作り上げていきましょう。

アコムACマスターカード

| 基本還元率 | 0.25% |

|---|---|

| 年会費 | 無料 |

| 国際ブランド | MasterCard |

| ETCカード | 無 |

| 家族カード | 無 |

アコムACマスターカードは、消費者金融のアコムが発行しているクレジットカードで、カードの入会審査になかなか通過できなかった方でも入会できる可能性の高いカードです。

アコムACマスターカードのメリットを挙げると、以下のようになります。

- 即日発行可能

- 年会費無料

- 毎月の利用金額の0.25%を自動キャッシュバックなど

最短で即日発行が可能ですので、クレジットカードをすぐに手に入れたい方にはピッタリですね。

年会費が永年無料といったメリットもありますので、審査の難易度が気になるところですよね。

今度は、アコムACマスターカードの審査の難易度について解説しましょう。

消費者金融系カードだから審査の難易度は高くない

クレジットカードの系列は、以下のように6つに分けられます。

- 外資系クレジットカード

- 銀行系クレジットカード

- 鉄道・交通系クレジットカード

- 信販系クレジットカード

- 流通系クレジットカード

- 消費者金融系クレジットカード⇐ココ!

一番上にある外資系クレジットカードが一番審査の難易度が高いと言われており、消費者金融系クレジットカードが最も難易度が低いとされています。

アコムACクレジットカードは消費者金融系クレジットカードですので、審査の難易度はそれほど高くはありません。

そのことから、「クレジットカードの審査に通過できない。」「クレヒスがないから審査に通らないかも…。」という方にはおすすめなカードです。

さらに、アコムACマスターカードはカードローンも利用できますので、いざというときには強い味方になってくれることでしょう。

ただし、満20歳以上の方しか申し込みができませんので、あなたが18歳から20歳未満であれば、ライフカード(デポジット型)またはライフカード(年会費有料型)を検討してみるといいでしょう。

アコムACマスターカードがおすすめな人

- クレヒスを作り上げていきたい方

- 即日発行のクレジットカードが欲しい方

- カードローンも利用したい方

ライフカード(デポジット型)

| 基本還元率 | 初年度:0.75%~ 翌年以降:0.5%~ 誕生月;1.5%~ |

|---|---|

| 年会費 | 5,500円(税込) ※デポジット:100,000円 |

| 国際ブランド | MasterCard |

| ETCカード | 無料 |

| 家族カード | ー |

ライフカード(デポジット型)は、ライフカードに保証金(デポジット)を預けておくことで発行できるクレジットカードで、クレジットカードを確実に発行したい方に向いているカードです。

ライフカード(デポジット型)のメリットには、以下のようなものがあります。

- 国内・海外旅行傷害保険付帯

- シートベルト傷害保険付帯

- 弁護士無料相談サービスあり

- ETCカード無料など

では、ライフカード(デポジット型)の審査の難易度はどれほどのものなのかをまとめていきましょう。

ライフカード(デポジット型)の審査は通りやすい

一般的なクレジットカードであれば、カードの入会申し込みをしてから入会審査に通過してクレジットカードの発行に至ります。

しかし、ライフカード(デポジット型)の場合は、保証金を預けることで審査に通過しやすくなり、カードの発行ができるのです。

過去に滞納があったり、自己破産していた場合でも、先にデポジットとして預けるからこそ審査においては安心することができます。

保証金額は10万円ですのでかなり高めではありますが、その分使い続ければクレヒスを得ることができますし、クレジットカードも発行してもらえます。

また、クレジットカードを解約するときに残債をすべて返済し終えれば保証金の10万円は戻ってきますので、決して損ではありませんね。

保証金はライフカード(デポジット型)を解約してから、約2か月後に登録してある金融機関の口座に返金されます。

ライフカード(デポジット型)がおすすめな人

- 絶対クレジットカードを手に入れたい方

- クレジットカードの審査になかなか通過できない方・自信のない方

- 弁護士無料相談サービスを利用したい方

ライフカード(年会費有料型)

| 基本還元率 | 初年度:0.75% 翌年以降:0.5% 誕生月:1.5%~ |

|---|---|

| 年会費 | 5,500円(税込) |

| 国際ブランド | MasterCard |

| ETCカード | 無料 |

| 家族カード | 無料 |

「あれ?ライフカードって年会費は無料じゃなかった?」

クレジットカードをいろいろ知っている方なら、こう思うかもしれません。実は、ライフカードには年会費有料版があるのです。

ライフカード(年会費有料型)はショッピング専用のクレジットカードで、国内・海外旅行傷害保険が付帯しているため、非常に使い勝手の良いカードです。

ライフカード(年会費有料型)のメリットには、以下のようなものがあります。

- シートベルト傷害補償付帯

- ショッピングガード保険付帯

- 弁護士による法律相談(1時間無料)など

では、気になる審査の難易度について解説しましょう。

ライフカード(年会費有料型)は独自の審査を行っている

一般的にクレジットカードの審査というと、各信用情報機関に信用情報を提供してもらい、その内容を参考にして審査の結果を出していますよね。

しかし、ライフカード(年会費有料型)は、ライフカード独自の審査と審査基準があるのです。

そのため一般のクレジットカードよりも、審査の難易度が低くなっています。

「今までにクレジットカードの支払いを滞納したことがある…。」

という方でも申し込みが可能な理由は、本来無料のクレジットカードを年会費有りにすることで、利用者のハードルを上げている為。

但し、先程のデポジット型ライフカードとは違い、年会費が有料と言っても5,000円程度なので審査が極端に甘いというわけではありません。実際に周囲で聞いてみてもほんの数%程度。確実にほしい方はデポジット型を選びましょう。

過去に金融事故を起こしたことがあっても、現在信用するに値する人物であると判断できれば、審査に通過することも可能です。

もし審査に通過してライフカード(年会費有料型)を手にすることができたら、今度は支払日にしっかり返済できるようにしていきましょう。

ライフカード(年会費有料型)がおすすめな人

- どうしてもクレジットカードの審査に通過でない方

- 審査に自信のない方

- 金融事故を起こしたことがあってもクレジットカードが欲しい方

クレジットカードの信用情報でよくある質問

クレジットカードの審査で信用情報が大事なのはなぜ?

信用情報はその人の属性、金融事故の有無などが記録されており経済状況を把握することができます。

クレジットカードはカード会社が決済代金を一旦建て替えるシステムなので、信用情報が悪いと踏み倒されるリスクを考慮されてしまうので審査に落ちやすくなってしまいます。

自分の信用情報は見られる?

信用情報機関に申し込みすればスマホやパソコンから自身の信用情報を閲覧することができます。

開示手数料(500~1,000円)がかかるので注意しましょう。

『クレジットカードの信用情報を開示する方法』も参考にしてくださいね。

クレジットカードの審査で見られる要素は?

- クレジットやローンなどの過去の取引・契約内容

- 借金の返済状況・支払状況・残高

- 異動情報の有無

- その他金融事故の有無

クレジットカードの信用情報の開示方法まとめ

クレジットカードの審査に重要な信用情報は、JICCやCIC・全国銀行個人信用情報センターが管理していることがわかりましたね。

信用情報は、クレジットカードの新規入会やローンを組むときの審査に大きく関わりがあるのです。

信用情報には過去に起こした金融事故や返済状況といった内容も含まれているので、信用情報にキズがついてしまうとカード入会審査に通過できない可能性が高くなります。

しかし、信用情報は内容によって違いはありますが、約5年経過することで抹消されるため、信用情報を回復することは充分可能です。

クレヒスを作りたい方は、審査に通過しやすいライフカード(デポジット型)やライフカード(年会費有料)・アコムACマスターカードを検討してみるといいでしょう。

クレジットカードを手に入れたらクレヒスをしっかり作り上げて、信用情報を回復させていきましょう。