クレジットカードの入会審査に確実に通過したいなら、クレジットカードの多重申込みをしないようにすることが大事です。

その理由は、多重申込みをすると審査に通過できない可能性が高くなるからです。

「何で審査に通過できなくなるの?」

「そもそも、多重申込みってどんな状態のこと?」

そんな疑問にお応えすべく、クレジットカードの多重申込みについて詳しく解説しましょう。

クレジットカードの入会申込み時に気を付けたいことがわかっていると、審査に通過する確率が上がりますので、ぜひ参考にしてくださいね。

クレジットカードの多重申込みとは?

多重申込みの意味を知ろう!

多重申込みの意味を知ろう!多重申込みとは一体どのような状態のことを言うのか…というと、クレジットカードの申込みを短期間に複数行うことです。

多重申込みをする理由としては、人にもよりますが以下のようなものが挙げられます。

- 金策のため

- 入会キャンペーンの特典のみをより多く獲得するため

- 他のクレジットカードの審査に落ちたため

- 犯罪に利用するためなど

本来クレジットカードは2枚・3枚程度あればことは足りるため、それ以上の枚数のカードを短期間で申し込めば、不信に思われるのは容易に想像できますよね。

そこで、次の章でクレジットカードの多重申し込みが良くない理由について解説していきましょう。

クレジットカードの多重申込みが良くない理由

多重申込みが良いことではない理由がわかる

多重申込みが良いことではない理由がわかるクレジットカードには入会のための審査がありますので、必ず審査に通過してクレジットカードを手に入れることができるという保証はありません。

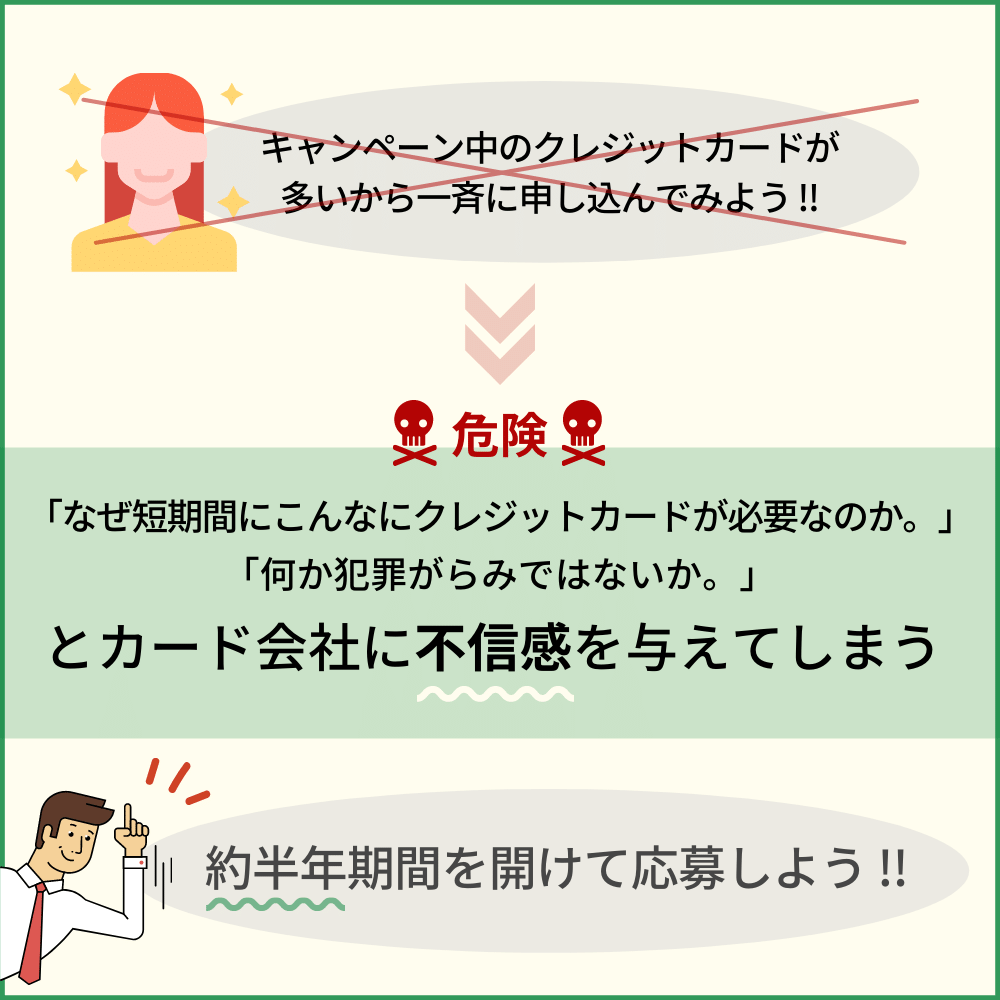

「それなら一度に何枚か申込んでおいて、1枚でも多くクレジットカードの審査に通るようにした方がいいんじゃない?」

確かに複数のクレジットカードを申し込んでおけば、そのうち1枚は審査に通るかもしれません。

しかし、この行為は審査に通過できない可能性を高くする危険なことなのです。

では、クレジットカードの多重申し込みをすることで、どんなデメリットが発生するのかを詳しく解説しましょう。

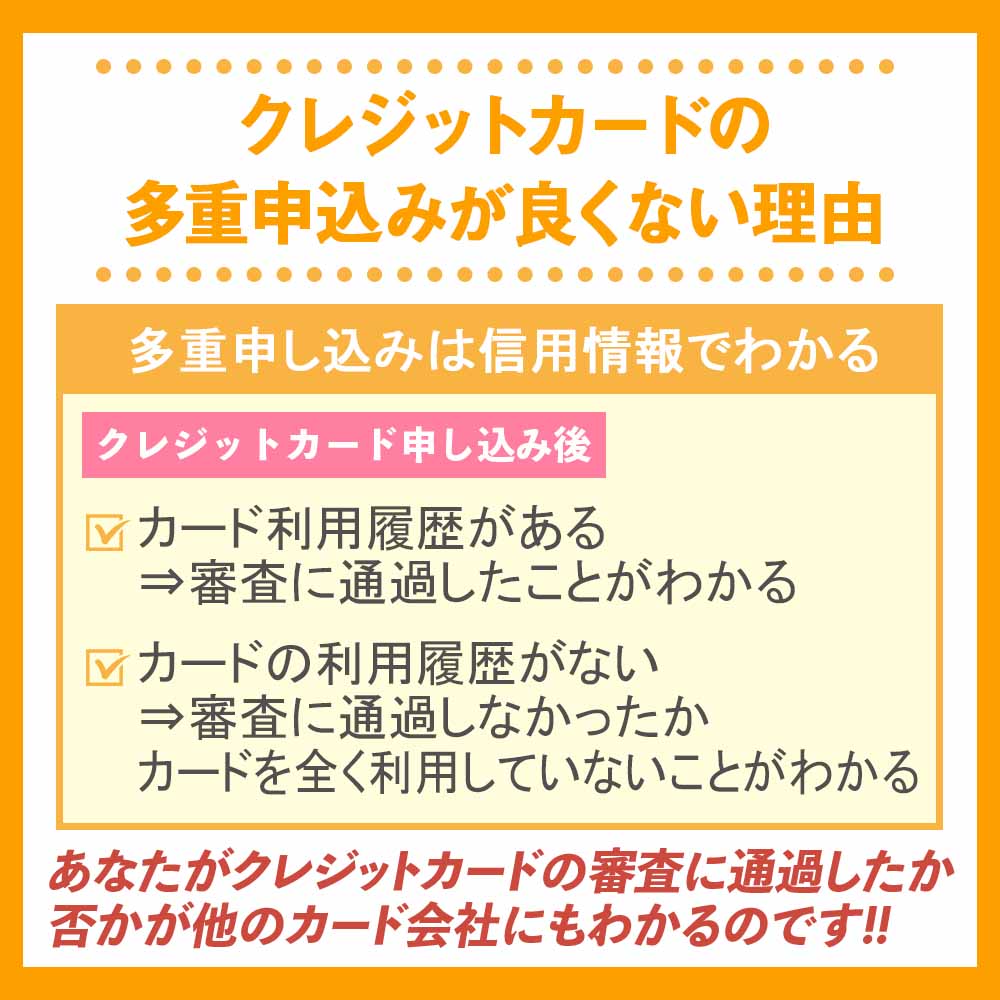

多重申し込みは信用情報でわかる

多重申込みは信用情報機関で把握されている

多重申込みは信用情報機関で把握されているクレジットカードの入会申し込みを行うと、カード会社の方で入会できるかどうかの審査を行います。

クレジットカードの審査は、信用情報機関にあなたの信用情報を提供してもらい、その内容で入会の可否を判断します。

信用情報には様々な内容が記録されていますが、実はクレジットカードの申込みを行ったことも信用情報に登録されるのです。

更に、審査の合否までは記録されませんが、入会審査に通過してクレジットカードを利用すればカードの利用履歴も登録されるため、カードの利用履歴があれば審査に通過した、利用履歴が無ければ審査に通過しなかった…またはカードを利用していない、ということがわかります。

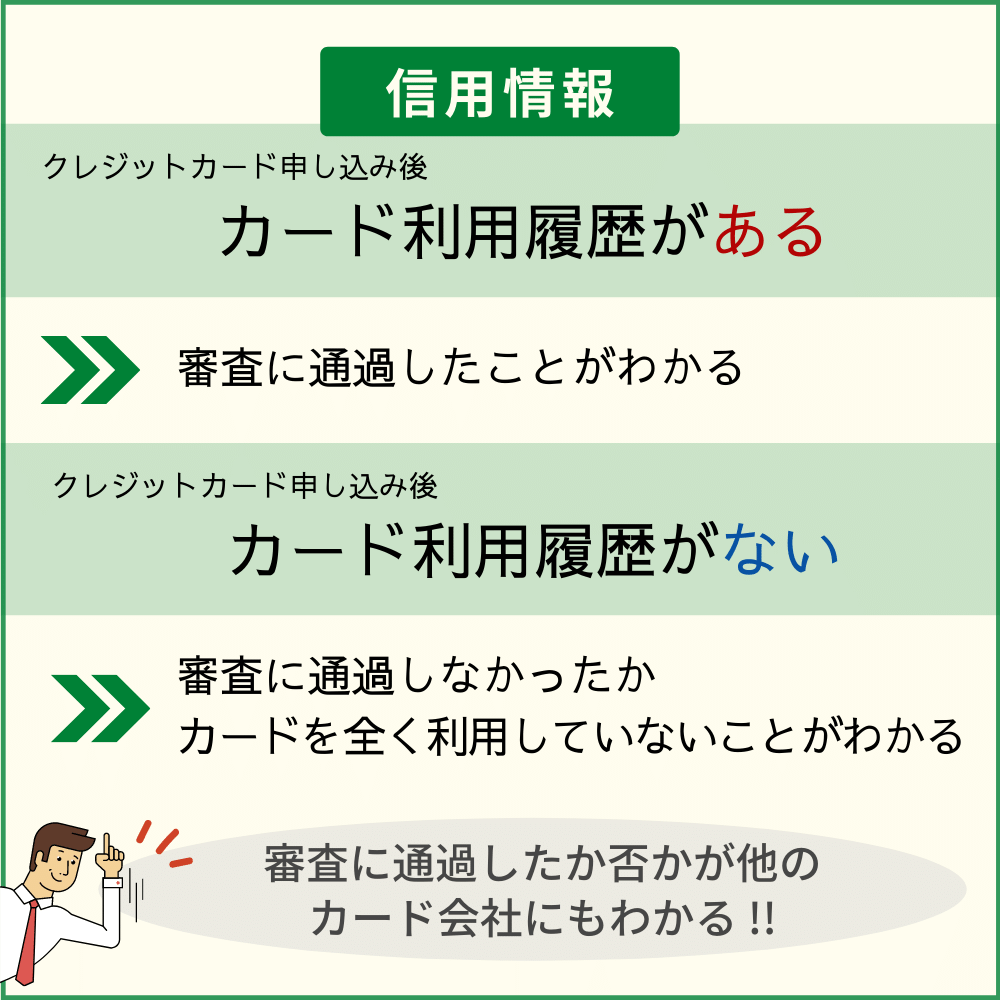

- クレジットカード申し込み後:カード利用履歴がある

⇒審査に通過したことがわかる - クレジットカード申し込み後:カードの利用履歴がない

⇒審査に通過しなかったかカードを全く利用していないことがわかる

つまり、クレジットカードの申込み履歴やカードの利用履歴から、あなたがクレジットカードの審査に通過したか否かが他のカード会社にもわかるのです。

「でも、それが次のカードの申込みにどんな影響があるの?」

他のカード会社が申込み履歴・カードの利用履歴を見て、どのように影響があるのかをまとめましょう。

クレジットカードの信用情報については『クレジットカードの信用情報とは?個人の信用情報を開示する方法を解説!』の記事にて更に詳しく解説していますので、ぜひ合わせて参考にしてみてください。

申し込み後にカードの利用履歴がないと何か問題があるかと疑われる!?

多重申込みはカード会社から疑いの目を向けられる可能性がある

多重申込みはカード会社から疑いの目を向けられる可能性があるクレジットカードの申込み履歴があるにもかかわらずカードの利用履歴がないということは、審査に通過しなかった可能性が高いことを示しています。

その情報を見た他のカード会社は、

「審査に通過しなかった原因がなにかあるのでは。」

「過去に何か問題があった方かもしれない…。」

と感じてしまいます。

また、「借金返済などの金策のために申込みをしているのでは?」という疑いも捨てきれません。

他社の審査に通過しなかったことがわかったら、必ず自社の審査も通さないというカード会社ばかりではありませんが、信用度が低くなる要因であることは間違いないですよね。

クレジットカードが欲しいのですから、入会審査には確実に通過したいものです。できるだけ、不安要素になるようなことは避けておきましょう。

多重申込みをする人は過剰与信になりやすい

クレジットカードの多重申込みをすると、与信額が過剰になってしまう可能性があります。

クレジットカードの多重申込みをすると、与信額が過剰になってしまう可能性があります。

与信額とは、クレジットカードを作ったりローンを組む際に、あなたにどのくらいの返済能力があるかを表した数字であり、正式には総与信額(支払可能見込額)といいます。

総与信額は、経済産業大臣が告示した数字をもとにして以下のように計算されます。

原則として、支払可能見込額に0.9(経済産業大臣が告示した率)を乗じた金額を超える利用可能枠を設定するクレジットカードの新規発行、更新、増枠ができなくなります。

支払可能見込額=(年収等-生活維持費-クレジット債務)×0.9

こうして出た数字があなたの総与信額ですので、これを超える数字の貸し付けはできません。

クレジットカードを一度に何枚も申し込んでしまうと、最終的にあなたの総与信額を超える可能性が高くなりますので、支払いができなくなる可能性も出てくるかもしれません。

支払いができなくなればカード会社の損失になりますので、入会審査の時点で否決することがあり得るのです。

入会特典だけが目当ての申込みだと思われやすい

入会特典だけ受け取る目的と思われる可能性も

入会特典だけ受け取る目的と思われる可能性もクレジットカードの新規入会で特典が得られるキャンペーンを行っているカード会社は少なくありません。

年会費が永年無料のクレジットカードにもかかわらず、特典ポイントが3,000ポイントや5,000ポイントなど高ポイントがもらえるカードもあるため、クレジットカードを利用する側にとっては非常に魅力的ですよね。

「年会費が無料だし、高ポイント獲得のために申し込みをしよう!」

という理由でクレジットカードを申し込む方もいます。

しかし、カード会社がクレジットカード1枚を発行するのにも経費がかかりますので、入会特典ポイントだけを獲得してクレジットカードの利用がされなければ、カード会社の損失になってしまいます。

クレジットカードを複数枚持っていても、実際よく利用する枚数は2枚から3枚程度であることが多く、たくさんのクレジットカードを申し込んでも使わない可能性も出てくるのです。

入会申込みを受けたカード会社が多重申込みをしていることを知ったとき、「特典ポイントが目当てであり、カードを利用しないのでは?」と疑ってしまうことは容易に想像できますよね。

そうなれば審査に通過できなくなる可能性が高くなりますので、やはり多重申し込みは避けたほうがいいでしょう。

クレジットカードの審査についてもっと知っておきたい方は『クレジットカードの審査が甘いと言えるおすすめカード特集|審査通過する為の知っておくべき6つのこと』の記事も合わせて参考にしてみてください。

クレジットカードの多重申込みの実験をした人は多い

本当に多重申込みが良いのか悪いのかはカード会社しかわからないが、審査通過の可能性を上げるなら避けるのが無難

本当に多重申込みが良いのか悪いのかはカード会社しかわからないが、審査通過の可能性を上げるなら避けるのが無難実は、この多重申込みを行った方は意外と多いのです。本当に多重申込みが通らないのかどうか実験した方もいらっしゃいます。

実際多重申込みを行ってみてどうだったのか、気になりますよね。

そこで今度は、多重申込みを行った方の体験をまとめてみましょう。

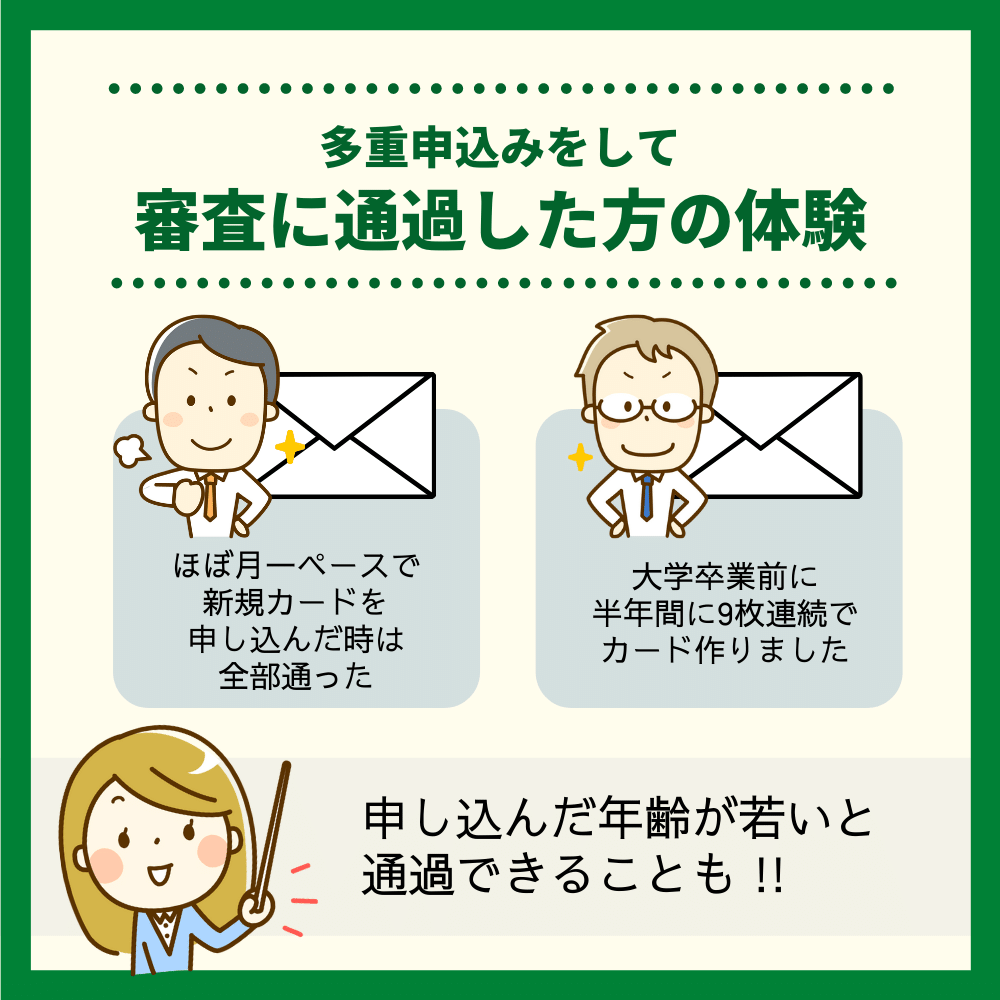

クレジットカードの多重申込みをして審査に通過した方

多重申込みを行っても、クレジットカードの審査に通過した方の体験をまとめました。

多重申込みを行っても、クレジットカードの審査に通過した方の体験をまとめました。

クレカの多重申し込みは、一体何枚からだろうなあ、とか。

このキャッシュレス生活本格化した頃に

イオンカードセレクト(2月)

楽天カード(3月)

dカードゴールド(4月)

クラブオンセゾン(5月)

とほぼ月一ペースで新規カード申し込んだ時は全部通ったけど、6ヶ月あけろとか聞くよね。— 風鳴 (@kaza_naru) 2019年7月31日

すでにご存知かもしれませんが、クレジットカードの多重申し込みに気をつけた方がいいですよ。1回審査落ちすると連続で審査落ちする可能性が高いです。私も大学卒業前に半年間に9枚連続でカード作りましたが、10枚目のエポスカードで落ちました。参考程度にですが、、、

— いちから海老蔵 (@toshiannai) 2019年3月6日

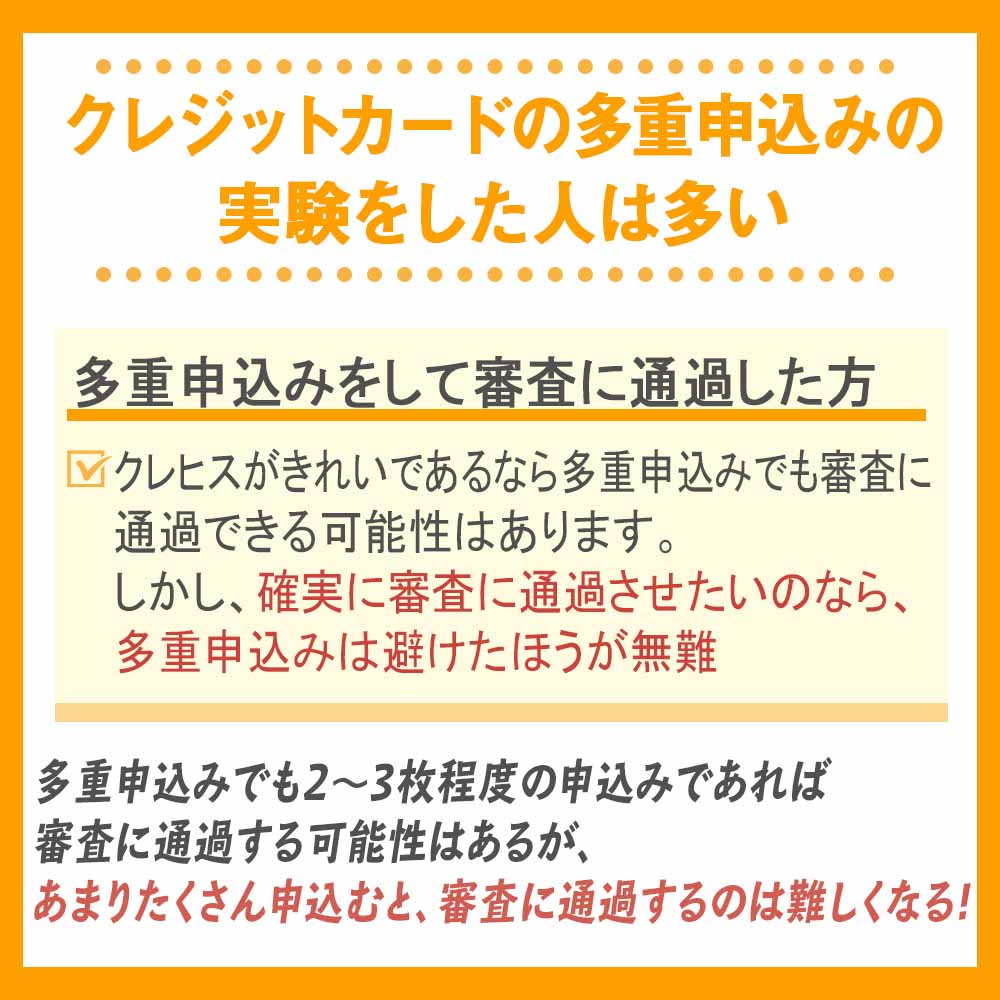

クレジットカードの多重申込みをしても審査に通過することもあります。

2人目の方の場合、大学卒業前に9枚連続でカードを作ったとありますが、申し込んだ年齢が若いこともあり、クレヒスがホワイトまたはスーパーホワイトであった可能性が高いです。

クレヒスがきれいであるなら多重申込みでも審査に通過できる可能性はあります。

しかし、確実に審査に通過させたいのなら、多重申込みは避けたほうが無難ですね。

多重申込みをして審査に通過しなかった方

その反対に、多重申込みをして審査に通過しなかった方の体験をまとめましょう。

一回多重申し込みで審査落ちた。() https://t.co/IljIMIU3FT

— ㄘゃま@新川優愛と別れました。 (@ITF_bres17) 2018年12月8日

ANAマイルはセゾン(永久不滅ポイント)、エポス、Tポイントでこつこつ貯めて行くしかないざんす。頼みの綱のANA雨金カードあえなく審査で撃沈。多重申し込みが原因か?

— 海事代理士まとなかくん@夜逃げフリラ~ (@matonaka) 2013年3月5日

ついついクレカ多重申し込みしたら4枚目が落ちた

— やまのてってー@38646pp (@ymntt) 2018年9月9日

多重申込みでも2~3枚程度の申込みであれば審査に通過する可能性はありますが、あまりたくさん申込むと、やはり審査に通過するのは難しくなるようです。

「実験のために多重申込みをしたい!」というのであれば、申込むか否かはあなたの自由となりますが、「審査に通過してクレジットカードを手に入れたい!」というのなら、不安要素になる多重申込みをしないほうが得策ですね。

多重申込みにならない為に空けたい期間や件数の目安

信用情報機関には半年間掲載される

信用情報機関には半年間掲載されるクレジットカードの多重申込みをすると、入会審査に通過しにくくなることがわかりましたね。

しかし、国際ブランドの違うクレジットカードがもう1枚欲しいなど、他のクレジットカードを申込みたいという時はどうすればいいのでしょうか。

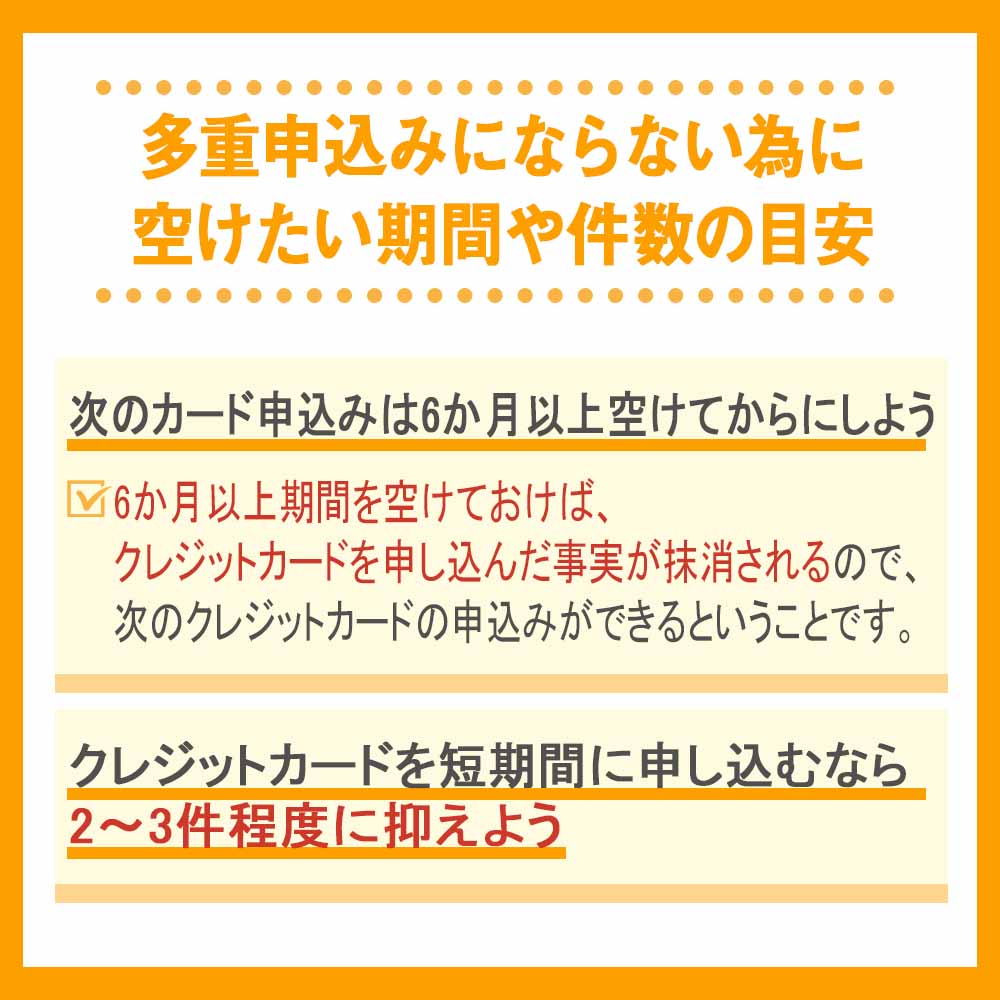

結論を先に伝えると、クレジットカードを1枚申し込んだ後、次のクレジットカードの申込みまで最低6か月空けてから申し込むのです。

その理由をわかりやすく解説しますね。

次のカード申込みは6か月以上空けてからにしよう

次のクレジットカードの申込みには最低半年空けておくといいでしょう。

次のクレジットカードの申込みには最低半年空けておくといいでしょう。

その理由は、クレジットカードを申し込んだ事実が信用情報機関に登録されている期間が6か月間だからです。

信用情報機関には以下のところがあり、あなたのクレジットカード情報やローン・借金の情報・返済状況などの信用情報を管理しています。

- JICC(株式会社日本信用情報機構)

- CIC

- 全国銀行個人信用情報センター

様々な信用情報があり登録されている期間は内容によって変わりますが、クレジットカードを申し込んだ事実が登録されている期間は約6か月となっています。

つまり、6か月以上期間を空けておけば、クレジットカードを申し込んだ事実が抹消されますので、次のクレジットカードの申込みができるということですね。

ところで、クレジットカードを2枚申し込むと多重申込みになるのかというと、そうとは限りません。あまりにも申込みの枚数が多いと多重申込みになるのです。

「それなら、どのくらいが短期間に申し込める枚数なの?」

次は、クレジットカードを短期間に申し込むことができる件数・枚数についてまとめましょう。

クレジットカードを短期間に申し込むなら2~3件程度に抑えよう

多くても一度に2.3枚に収めよう!

多くても一度に2.3枚に収めよう!クレジットカードを短期間に申込みたいなら、2件から3件程度に抑えておく方がいいでしょう。

それ以上の件数・枚数を申し込むと、前章でお伝えしたように審査に通過できなくなる可能性がググッと高くなってしまいます。

万が一最初の1枚の申込みで審査に通過できなかった時は、次のクレジットカードで確実に審査に通る可能性が高くなるように、最低半年空けてから申込みをしましょう。

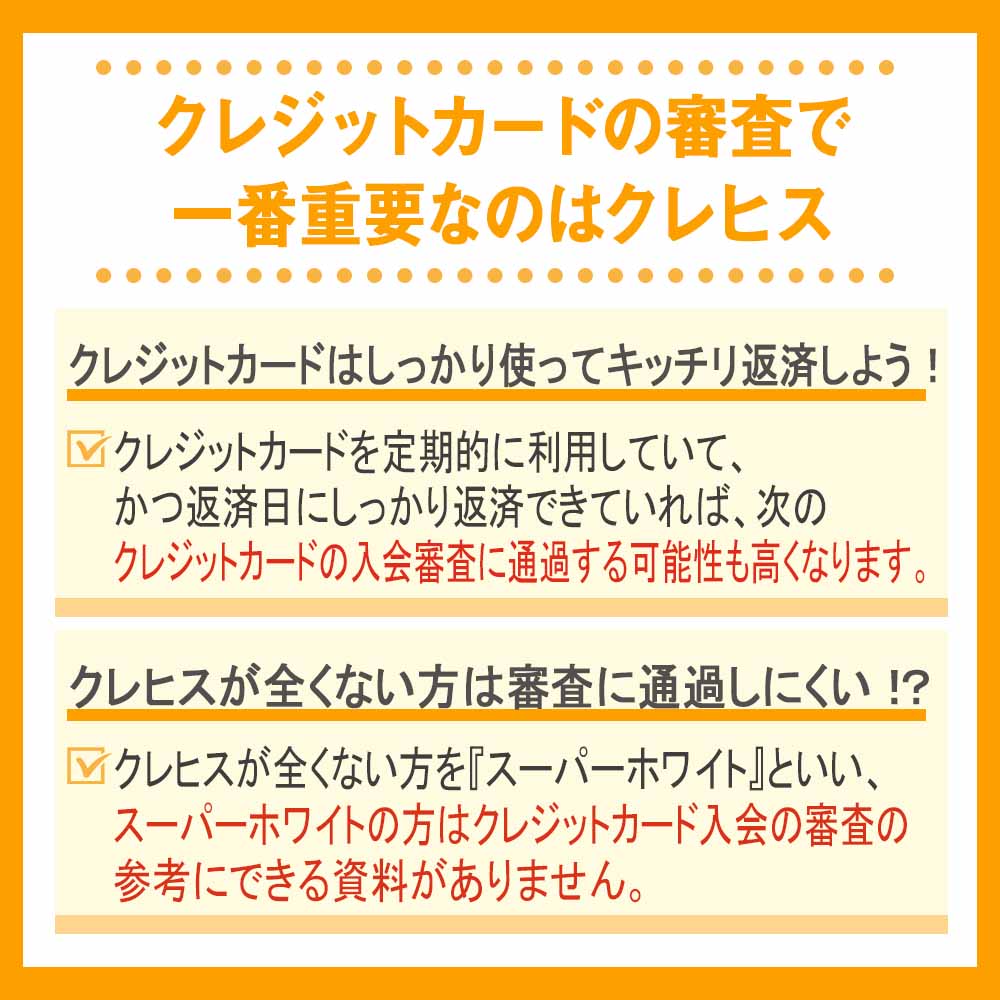

クレジットカードの審査で一番重要なのはクレヒス

何よりも重要なのはクレヒス!

何よりも重要なのはクレヒス!前章で解説したように、クレジットカードの審査には、あなたの信用情報が必要になります。

その中でも最も重要になってくるのがクレジットカードの利用履歴であり、クレヒス(クレジットヒストリー)と言います。

クレヒスがあれば、あなたが今までクレジットカードをどのように利用してきたか、返済状況はどのようであったかがわかります。

もちろんクレジットカードを定期的に利用していて、かつ返済日にしっかり返済できていれば問題ありませんので、次のクレジットカードの入会審査に通過する可能性も高くなります。

しかし、クレジットカードを全く使っていなかったり返済日に支払いができていない場合は、クレヒスにキズが付いてしまいます。

では、クレヒスにキズが付かないようにするためにはどうしたらいいのかを、わかりやすくまとめていきましょう。

クレヒスについてもっと知りたい方は『クレジットヒストリーとは?クレヒスの作り方とかかる期間』の記事で更に詳しく解説していますので、ぜひ合わせて参考にしてみてください。

クレジットカードはしっかり使ってキッチリ返済しよう!

クレジットカードの利用履歴は信用情報機関に登録されますので、クレヒスを作り上げていきたいなら上手にクレジットカードを使って、返済日にキッチリと支払いをするのがベストです。

クレジットカードの利用履歴は信用情報機関に登録されますので、クレヒスを作り上げていきたいなら上手にクレジットカードを使って、返済日にキッチリと支払いをするのがベストです。

「でも、クレジットカードをそんなに使うことってなさそう…。」

ライフスタイルによっては、普段のお買い物でクレジットカードを使うことがあまりないかもしれません。

そんな時は、公共料金や携帯電話料金の支払いをクレジットカードで行うのもひとつの手です。

公共料金や携帯電話料金なら毎月支払いが発生しますし、支払日も毎月決まった日となっていますので、資金繰りも行いやすいのがメリットです。

ただし、祝祭日などが支払日になっている場合、翌営業日になることもあり。

クレジットカードの利用料金は支払日前に請求書などで確認できますので、早めに確認しておき、クレジットカードの登録金融機関の口座残高を確認しておきましょう。

口座残高が足りなくて引き落としができなかった場合は延滞や滞納・遅延といった扱いになり、クレヒスにキズが付いてしまいます。

必ず支払日に引き落としができるようにしてください。

過去に延滞・滞納・遅延といった金融事故を起こしたことがある方でも、現在クレジットカードを利用したり借金やローンがある場合は、今からでも遅くはないので、返済日に確実に引き落としが出来るように資金繰りしておきましょう。

「今までクレジットカードを作ったこともないし、借金もしたことがないのだけど…。」

現在までにクレジットカードを1枚も持ったことがなく、借金やローンを組んだこともない方もいらっしゃいます。

そういった方はクレヒスが全くありませんので、審査の参考にすることはできません。

では、全くクレヒスがない方はどうすればいいのかを解説していきましょう。

クレジットカードの滞納については『クレジットカードの利用料金を滞納したら信用情報は悪化!滞納時の対処法を解説』の記事で更に詳しく解説していますので、ぜひ合わせて参考にしてみてください。

クレヒスが全くない方は審査に通過しにくい!?

クレヒスが全くない方を『スーパーホワイト』といい、スーパーホワイトの方はクレジットカード入会の審査の参考にできる資料がありません。

クレヒスが全くない方を『スーパーホワイト』といい、スーパーホワイトの方はクレジットカード入会の審査の参考にできる資料がありません。

比較的若い方なら、クレジットカードの申込みの時点でスーパーホワイトであっても審査に通過できる可能性はありますが、ある程度年齢が上がる(30歳以上が目安)と審査に通過しにくくなってしまいます。

ある程度年齢が上がっていてスーパーホワイトである方は、携帯電話やスマートフォンの本体の購入を分割にしたり、通信販売の支払いを分割払いにするなどして、クレヒスをある程度作っておきましょう。

- 携帯位電話・スマートフォン本体を分割で支払い

- テレビショッピングや通信販売の支払いを分割にする

もちろん返済日には必ず返済していくことは重要であり、こうして支払いをしてけばクレヒスは作り上げていけます。

スーパーホワイトを回避する方法やリスクを『現金主義に終止符を!スーパーホワイトはローンやクレジットカードの審査も通らない!?』の記事で更に詳しく解説していますので、ぜひ合わせて参考にしてみてください。

多重申込みしてしまった方でも安心!審査の間口が広いクレジットカード

間口が広いクレジットカードから申し込んでみよう!

間口が広いクレジットカードから申し込んでみよう!クレジットカードの審査には、クレヒスが重要になることがわかりましたね。今まで借金やローンを返済日に必ず返済してきた方なら、審査自体ににそれほど心配はないかもしれません。

しかし、過去に金融事故を起こしたことがあったりクレヒスのない方であるなら、審査に通過するかどうか心配になってきますよね。

「自分でも入会できるクレジットカードはあるのかな…?」

そこで、今までカードを申し込んでもなかなか審査が通らなかったり、審査に通過する自信のない方でも審査に通る可能性の高い、間口の広いおすすめなカードを5枚ご紹介します。

- ACマスターカード←消費者金融系カードとして柔軟な審査!

- アメックス・グリーン←現在の収入が安定している方に!

- セディナカードJiyu!da!

- ライフカード(年会費有料)

- ライフカード(デポジット型)

ぜひ参考にして、あなたにピッタリのカードを見つけてくださいね。

アコムACマスターカード

| 基本還元率 | 0.25% |

|---|---|

| 年会費 | 無料 |

| 国際ブランド | MasterCard |

| ETCカード | ー |

| 家族カード | ー |

アコムが発行しているACマスターカードは、クレヒスが無かったり他のクレジットカードの審査になかなか通らない方にも、間口が広いカードのひとつです。

カードの発行は最短で即日!すぐにでもクレジットカードを手に入れたい方には嬉しい利点ですね。

カードローンの機能も付帯しているため、幅広く利用できるのも大きな特徴です。

アコムACマスターカードの審査の難易度

消費者金融系のカードということもあり、審査の難易度が高くはありませんので、「どのクレジットカードを申し込んでも、審査に通過できずに困っている…。」という方にはおすすめなカードとなっています。

最短即日で発行できるのも、大きなメリットです。

ただし、カードローンも利用できるといった点から、満20歳以上の方でないと申し込みができません。

もしあなたが20歳未満であるならば、満18歳以上から申し込みが可能なセディナカードJiyu!da!やライフカード(年会費有料)を申し込むといいでしょう。

アコムACマスターカードがおすすめな人

- 他のクレジットカード審査になかなか通らなかった方

- すぐにクレジットカードを手に入れたい方

- カードローンも利用したい方

アメリカン・エキスプレス・グリーン・カード

| 基本還元率 | 0.3~1.0% |

|---|---|

| 月会費 | 1,100円(税込) |

| 国際ブランド | AmericanExpress |

| ETCカード | 無料 発行手数料:935円(税込) |

| 家族カード | 550円(税込)/月 |

国際ブランドアメリカン・エキスプレスが発行しているプロパーカードであるアメリカン・エキスプレス・カードは、年会費こそ13,200円と高めですが、その分充実した補償やサービスが満載です。

アメリカン・エキスプレス・グリーン・カードの審査の難易度

アメリカン・エキスプレスといえば、国際ブランドの中でもステータスが高いことで有名ですよね。

だからこそ、「あのアメックスのプロパーカードだし、審査も厳しそう…。」と感じるかもしれません。

しかし、アメリカン・エキスプレス・グリーン・カードは日本のクレジットカードのように審査がそこまで厳しくはありません。

過去に金融事故があったとしても、アメリカン・エキスプレス・グリーン・カードの場合は現在の収入と状況を元にして審査をしていますので、再度挑戦することができるのです。

ここが日本企業とアメリカ企業の文化の違いと言えますね。

- 日本のカード会社:過去や現在の状況を見る

- AMEX:現在の状況を見てくれる

現在、借金があったとしてもしっかりと返済を続けていたり借金を完済していれば、アメリカン・エキスプレス・グリーン・カードの審査に通過することも可能です。

保険や補償・サービスが充実しているカードを持ちたいとお考えなら、アメリカン・エキスプレス・グリーン・カードを申し込んでみましょう。

アメリカン・エキスプレス・グリーン・カードがおすすめな人

- 国際ブランドはアメリカン・エキスプレスがいいという方

- クレジットカードで充実したサービスを受けたい方

- 過去ではなく現在の実績を評価してもらいたい方

セディナカードJiyu!da!

| 基本還元率 | 一般加盟店:0.5% 海外の加盟店:1.5% セブンイレブン/イオン/ダイエー:1.5% 藤田観光グループ:2.5% |

|---|---|

| 年会費 | 無料 |

| 国際ブランド | VISA/MasterCard/JCB |

| ETCカード | 無料 ※新規発行手数料:1,100円(税込) |

| 家族カード | 無料 |

セディナカードJiyu!da!は、支払い方法を自分で自由に決めることができるカードです。

デザインは通常デザインとハローキティのデザインがありますので、あなたの好きなデザインの選択が可能です。

また、ダイエーやイオンなどでポイントが3倍加算されたり、マルエツのお買い物がお得にできるなどの特典も満載で使い勝手の良いクレジットカードです。

セディナカードJiyu!da!の審査の難易度

セディナカードJiyu!da!は、信販系クレジットカードですので、銀行系のクレジットカードよりも審査の難易度が低いとされています。

ただ、セディナカードJiyu!da!の審査の難易度が高くはないとはいえ、誰でも必ず入会できるわけではありません。

過去に金融事故を起こしたことがるなどの理由で、審査に通過できない可能性もあります。

現在までに金融事故もなく本人に安定した収入があるか、生計を同一とする家族または配偶者に収入があれば、審査に通過しやすいでしょう。

セディナカードJiyu!da!がおすすめな人

- 海外でのショッピングでポイントをガッツリ貯めたい方

- マルエツで毎週日曜日に5%OFFでお買い物がしたい方

- ショッピング保険・国内旅行傷害保険が付帯しているカードが欲しい方

ライフカード(年会費有料)

| 基本還元率 | 初年度:0.75%~ 翌年以降:0.5%~ 誕生月:1.5% |

|---|---|

| 年会費 | 5,500円(税込) |

| 国際ブランド | MasterCard |

| ETCカード | 無料 |

| 家族カード | 無料 |

本来年会費無料のライフカードですが、有料版のカードにすることで審査の難易度がグッと下がるようになりました。

ショッピング専用のクレジットカードであるライフカード(年会費有料)は、カードに国内・海外旅行傷害保険が付帯している上にシートベルト傷害保険まで付いているお得なカードです。

弁護士による法律相談が1時間無料で受けられるのも嬉しいメリットとなっています。

ライフカード(年会費有料)の審査の難易度

ライフカード(年会費有料)は一般のライフカードとは違い、独自の審査と審査基準があります。

どのような審査課を下記にまとめましょう。

- ライフカード独自の審査と審査基準

- 個別に審査する

- 過去に金融事故を起こしたことがあっても申し込み可能

ライフカード(年会費有料)を申し込んだ方、一人ひとりをライフカード独自の審査でしっかりと調査しますので、過去に金融事故を起こしたことがあっても信用に値する人物であると判断してもらえれば、審査に通過することも可能です。

「今までに滞納したことがあった。」という方でも、クレジットカードを申し込むことができるのは嬉しいですよね。

審査の通過率が公開されているわけではありませんが、周囲ではあまり審査に通っていない人が多い印象です。確実に通したい方は次のデポジット型のライフカードを選択しましょう。

現在借金を返済中の方でも、返済日に必ず返済するようにしていけば審査に通る可能性がググッと高くなりますので、しっかりと返済してから申し込みをしてみましょう。

ライフカード(年会費有料)がおすすめな人

- 一般のライフカードや他のクレジットカードの審査に通過できなかった方

- 審査に不安がある方

- 過去に金融事故を起こしたことがあるけどクレジットカードが欲しい方

ライフカード(デポジット型)

| 基本還元率 | 初年度:0.75%~ 翌年以降:0.5%~ 誕生月:1.5% |

|---|---|

| 年会費 | 5,500円(税込) ※デポジット:10万円 |

| 国際ブランド | MasterCard |

| ETCカード | 無料 |

| 家族カード | ー |

ライフカード(デポジット型)は、保証金(デポジット)をカード会社に先に預けることで、発行してもらえるカードです。

「過去に延滞や滞納をしたことがあるけど、絶対にクレジットカードを持ちたい!」という方におすすめなクレジットカードであり、ETCカードが無料で発行できるのも嬉しい特徴です。

ライフカード(デポジット型)の審査の難易度

カード会社に預けるデポジットの金額は10万円となっていますので、「高い!」と思ってしまいますよね。

しかし、デポジットを事前に預けておくからこそ、その分審査には通過しやすくなっているのです。

ライフカード(デポジット型)を上手に使っていけば、クレヒスも作られていく上にカード解約時にデポジットを返金してもらえます。

ただし、カード利用明細に未入金が存在しないことを確認した上での返金になりますので、解約する前に返済しきっておきましょう。

デポジットは、カードを解約してから約2か月後に返金されます。

ライフカード(デポジット型)がおすすめな人

- クレジットカードの審査になかなか通過できない方

- ETCカードを無料で持ちたい方

- 弁護士無料相談サービスを利用したい方

クレジットカードの多重申込みでよくある質問

クレジットカードの多重申込みとは?

クレジットカードを短期間に何枚も申し込むことです。クレジットカードは何枚持っていても特に問題はありませんが、短期間に何枚も申し込むと「お金に困っていて必死なのか」とカード会社から良くない印象を持たれます。

クレジットカードの多重申込みはなぜいけない?

カード会社は申込み状況を確認できるので、短期間に何枚も申し込んでいると「どうしてもカードを作らないといけない事情があるのでは?」「入会キャンペーン目当てですぐに解約されるのでは?」と思われる可能性があります。

仮に審査落ちするとその情報も分かるので、将来的に審査に通りにくくなる信用情報になってしまいますよ。

クレジットカードを複数枚申し込むのはダメ?

クレジットカードは持つ枚数に制限はありませんが、申し込むタイミングには注意が必要です。2枚目以降のクレジットカードを申し込むなら約半年空けると安全です。

また、どうしても複数枚申し込みたい場合は2~3件程度に抑えて申込みましょう。

クレジットカードの審査に通るには?

審査に通るには良質なクレヒスを構築するのが大事です。クレヒスに傷が無ければ審査に通過しやすくなりますが、一方でクレヒスが全くない「スーパーホワイト」は審査に通過しにくくなるので注意しましょう。

クレジットカードの多重申込みまとめ

せっかくクレジットカードを申込むのですから、確実に入会審査に通過したいですよね。そのためには、多重申込みをしないことが大切です。

欲しいクレジットカードがたくさんあるからと言って多重申込みをしてしまうと、どのカードも審査に通過できずに悲しい思いをしてしまうかもしれません。

この先、充実したクレジットライフを送りたいのなら、クレヒスにキズが付かないように多重申込みを避け、上手にクレジットカードを利用して、返済日には必ず返済していくことが重要です。

お目当てのクレジットカードを手に入れて、クレジットカードでのお買い物を楽しみましょう。